LE TAUX D'USURE : de quoi s'agit-il ?

Le taux d’usure : qu’est-ce que c’est ?

Le taux d’usure correspond au taux d’intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt. Ceci concerne les prêts aux particuliers, aux associations, et aux collectivités locales¹. Le taux d’usure sert à protéger l’emprunteur contre des propositions de prêts « trop chères ».

Plus précisément, le taux d’usure est le taux d’intérêt annuel effectif global (TAEG) maximal qui peut vous être appliqué lors de la souscription d’un prêt.

Le TAEG est le taux d’intérêt « tout compris » d’un crédit. Il comprend notamment :

- Le taux d’intérêt nominal (= le taux utilisé pour calculer les intérêts de votre prêt),

- Les frais de dossier,

- Les frais payés ou dus à des intermédiaires intervenus de quelque manière que ce soit dans l'octroi du prêt (exemple : courtier),

- Les coûts d'assurance et de garanties obligatoires

Si, au moment où le prêt vous est accordé, le TAEG du crédit dépasse le taux de l’usure, le prêt est dit usuraire. Il est interdit d’accorder un prêt à un taux usuraire.

Il existe différents taux d’usure selon le type de prêt qui vous est accordé, selon son montant et sa durée.

Comment le taux d’usure est-il calculé ?

La loi définit le taux d’usure pour les différentes catégories de prêts comme le taux moyen pratiqué au cours du trimestre précédent, augmenté d’un tiers. Pour calculer le taux de l’usure, la Banque de France réalise chaque trimestre une enquête auprès des établissements de crédit et des sociétés de financement, pour déterminer les TAEG moyens pratiqués au cours du trimestre, pour chaque catégorie de prêt.

Le taux effectif moyen constaté est alors augmenté d’un tiers : le taux ainsi obtenu devient le taux de l’usure pour le trimestre à venir.

Quelle est l’utilité du taux de l’usure ?

Le taux de l’usure sert à protéger les consommateurs.

En effet, il protège les emprunteurs des prêteurs qui souhaiteraient proposer des taux trop élevés : il permet donc d’éviter que les emprunteurs se retrouvent dans des situations financières difficiles et ne soient plus en mesure de payer leurs dettes.

Et en pratique, que faire si un prêt m’est refusé car il dépasse le taux de l’usure ?

Si vous n’avez effectué des simulations de crédit qu’avec une seule banque, vous avez la possibilité de contacter d’autres établissements de crédit ou des courtiers spécialisés en crédits immobiliers.

Il est également opportun de rechercher une offre d’assurance emprunteur plus avantageuse auprès d’un autre assureur que celui proposé par le banquier prêteur.

La mise en concurrence des organismes prêteurs et des assureurs, même si elle ne vous garantit pas la certitude d’obtenir un crédit ne dépassant pas le taux de l’usure, peut cependant vous permettre de vérifier les meilleures offres du marché sur les deux principales composantes du TAEG que sont le taux nominal et l’assurance emprunteur.

¹Pour les entreprises et les particuliers agissant pour leurs besoins professionnels (entrepreneurs individuels), seuls les découverts en compte sont soumis à un taux maximum.

Attention: il est interdit aux établissements prêteurs de conclure un prêt au taux usuraire (ou qui le deviendrait). La pratique est punie d'un emprisonnement de deux ans et d'une amende de 300 000 euros, d’après l’article L341-50 du Code de la consommation.

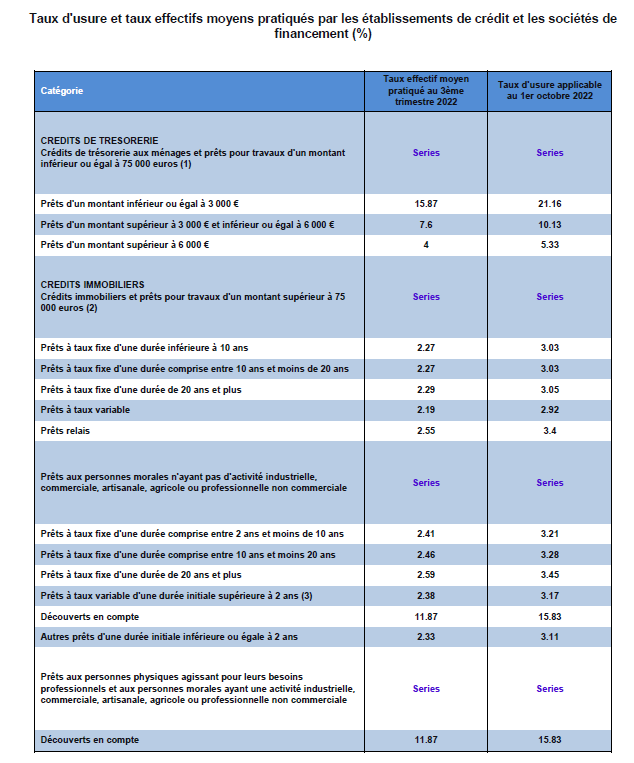

Source : Banque de France

01/10/2022

AVCOFORM EXPERTISE "Coaching & Formation" : 103 Rue du Général de Gaulle. 95880 Enghien les Bains

Formations en GESTION DU PATRIMOINE PRIVE & PROFESSIONNEL

CONTACT : alain.villessot@avcoform-expertise.fr ou tél : 06 09 24 53 83.